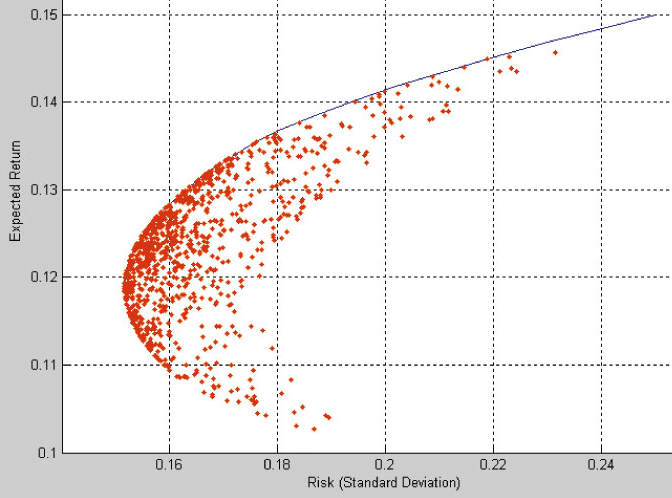

El modelo de Markowitz consiste en dada una cartera de activos financieros, encontrar la cartera más adecuada para cada inversor en función del riesgo que éste esté dispuesto a asumir, o dicho de otra forma, dada una cartera o portafolio con «n» activos financieros, el modelo de Markowitz nos permite obtener los pesos asociados a esos activos de la forma más eficiente.

Por ejemplo para una cartera con cuatro activos

| Portafolio | Activo 1 | Activo 2 | Activo 3 | Activo 4 |

| 45% | 15% | 35% | 5% |

el modelo nos va a ayudar a decidir qué peso del dinero que vamos a invertir, deberíamos asignar a cada activo.

Con el modelo de Markowitz, podemos obtener los pesos asociados a los activos de la cartera en función del perfil de riesgo que cada persona tenga, naturalmente todos queremos la cartera que ofrezca la mayor rentabilidad esperada, pero si eso nos supone asumir un gran riesgo, puede que nos interese elegir la misma cartera, pero con otros pesos para esos activos, y que generándonos algo menos de rentabilidad nos suponga asumir un riesgo menor.

La finalidad de este artículo es ver cómo calcular estos pesos matemáticamente, y para ello lo vamos a hacer con un ejemplo sencillo de una cartera compuesta únicamente por dos activos.